Het BBV schrijft voor dat in deze paragraaf financiële kengetallen opgenomen moeten worden. Deze kengetallen geven meer inzicht in de (financiële) ruimte om structurele en incidentele lasten te kunnen dekken of opvangen. Ofwel, ze geven inzicht in de financiële weerbaar- en wendbaarheid van de Provincie. In hun samenhang zeggen de kengetallen hoe de Provincie er financieel gezien voor staat, zeker als de ontwikkeling van de kengetallen over een aantal jaren wordt gevolgd. Daarnaast wordt met de invoering van de kengetallen een verbetering van de onderlinge vergelijkbaarheid van Provincies beoogd. https://kennisopenbaarbestuur.nl/thema/financi%C3%ABle-kengetallen-gemeenten-en-provincies/

Voor meer informatie en berekeningswijze van de kengetallen verwijzen wij u naar de regeling: https://wetten.overheid.nl/BWBR0036853/2019-04-01.

Formeel zijn er geen harde criteria voor de waarden waaraan de kengetallen moeten voldoen. Als richtlijn op n op signaalwaarden van de normen volgen wij het gemeenschappelijk financieel toetsingskader, zie ook : http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Zeeland/CVDR623323/CVDR623323_1.html

|

Kengetallen

|

Rekening 2015

|

Rekening 2016

|

Rekening 2017

|

Rekening 2018

|

Rekening 2019

|

Begroting 2020*

|

Rekening 2020

|

|

Netto schuldquote

|

63,2%

|

88,5%

|

64,5%

|

58,8%

|

72,6%

|

66,6%

|

56,3%

|

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

|

61,6%

|

86,5%

|

63,4%

|

57,9%

|

71,9%

|

65,9%

|

55,8%

|

|

Solvabiliteitsratio

|

32,8%

|

35,2%

|

31,5%

|

34,9%

|

36,2%

|

30,2%

|

43,8%

|

|

Structurele exploitatieruimte

|

13,3%

|

42,2%

|

19,3%

|

10,4%

|

7,8%

|

1,8%

|

13,1%

|

|

Grondexploitatie

|

7,9%

|

10,5%

|

4,2%

|

4,0%

|

4,5%

|

0,0%

|

4,2%

|

|

Belastingcapaciteit

|

96,3%

|

100,1%

|

102,4%

|

102,3%

|

110,6%

|

109,5%

|

109,5%

|

* De kengetallen 2020 zijn bij het opstellen van de begroting 2020 onjuist berekend. Ook de kengetallen in de jaarrekening 2019 waren op een onjuiste wijze berekend. Hierover hebben wij u ingelicht in de jaarstukken 2019. Deze onjuistheid had te maken met het onjuist toerekenen van de reservemutaties in deze kengetallen. De kengetallen bij de begroting 2020 hadden moeten zijn:

Netto Schuldquote: 104,9%

Gecorrigeerde netto schuldquote: 104,1%

Solvabiliteitsratio: 25,1%

Structurele exploitatieruimte: 4,1%

Grondexploitatie: 0,0%

Belastingcapaciteit: 109,5%

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

Dit kengetal geeft een indicatie van de druk van schuldenlast (rente / aflossing) op de eigen middelen. De quote wordt berekend door de netto schuld te delen door het totaal aan jaarlijkse baten. Om inzicht te verkrijgen in hoeverre er ook sprake is van verstrekte leningen, wordt de netto schuldquote zowel in- als exclusief verstrekte leningen weergegeven. Op die manier wordt duidelijk wat het aandeel is van de verstrekte leningen en de betekenis daarvan voor de schuldenlast. Als de netto schuld groter is dan 130% van de inkomsten, is er sprake van een erg hoge schuld. Een netto schuld die minimaal 100% van de inkomsten is, wordt als hoog gezien. Als we beide schuldquotes vergelijken blijkt dat de waarden dicht bij elkaar liggen. Gesteld kan worden dat sprake is van een relatief beperkte omvang van de uitstaande schuldenlast, die beheersbaar is om aan de rente- en aflossingsverplichtingen te kunnen voldoen. De netto schuldquote van overige provincies is veelal negatief. Dat wil zeggen dat daar een overschot aan middelen is. De (gecorrigeerde) netto schuldquote van Zeeland is verbeterd ten opzichte van voorgaande jaren. Dit komt met name door een daling van de vlottende schuld (aflossing van de schuldpositie) en hogere baten ten opzichte van 2019.

Ook ten opzichte van de kengetallen in de begroting hebben deze kengetallen zich positief ontwikkelt. Dat hangt met name samen met de mogelijkheden die er dit jaar waren om de vreemd vermogenspositie verder af te bouwen, maar ook doordat de vermogenspositie is gegroeid vanwege het substantiële jaarrekeningresultaat.

Solvabiliteit

Dit kengetal geeft inzicht in de mate waarin de provincie aan haar financiële verplichtingen kan voldoen. Hiertoe wordt de omvang van het eigen vermogen (de reserves en het resultaat van de provincie) gerelateerd aan de totale omvang van het vermogen (het eigen en het vreemde vermogen). Hoe hoger de solvabiliteitsratio hoe groter het deel van de activa dat is gefinancierd met eigen middelen en hoe groter de financiële weerbaarheid van de provincie. Een solvabiliteitsratio van 25% - 40% wordt als gezond gezien. De solvabiliteitsratio van overige provincies is veelal hoger vanwege hogere eigen vermogens ten opzichte van het balanstotaal, percentages van rond de 70% - 80% zijn geen uitzondering. De solvabiliteitsratio geeft een indicatie over de hoogte van de schuldenlast die de Provincie is aangegaan en de mate dat deze schuldenlast beheersbaar is. Als we het vreemd vermogen beschouwen zien we dat dit met name bestaat uit een opgenomen geldlening en overlopende passiva. Gezien de hoogte van het vreemd vermogen kunnen we concluderen dat de berekende ratio ruim voldoende is om aan de financiële verplichtingen te voldoen en daarmee ook beheersbaar is. Ten opzichte van voorgaande periodes is de ratio verbeterd. Enerzijds door een toename van het eigen vermogen, anderzijds door een lagere schuldenpositie.

Structurele exploitatieruimte

Dit kengetal geeft weer hoeveel structurele ruimte er is om de eigen lasten te dragen, ook als bijvoorbeeld de baten afnemen of lasten in de toekomst gaan toenemen. De ruimte wordt berekend door het structurele saldo (verschil tussen structurele baten en lasten) te delen door het totaal aan jaarlijkse baten. Voorbeelden van structurele baten zijn de algemene uitkering uit het provinciefonds en de inkomsten uit opcenten. Bij structurele lasten gaat het om de lasten die worden gemaakt voor het uitvoeren van structureel beleid, bedrijfsvoeringlasten en kapitaallasten. Een positief kengetal betekent dat we in 2020 een positief saldo hebben tussen de structurele baten/lasten inclusief de structurele onttrekkingen en toevoegingen aan de reserves. In lijn met het gepresenteerde positieve kengetal in de begroting 2021, laat dit zien dat er flexibiliteit in de begroting zit en ruimte is om aanvullende structurele lasten aan te gaan, zonder dat de begroting structureel uit evenwicht raakt.

Grondexploitatie

Dit kengetal geeft aan hoe groot de grondpositie is (de totale waarde van de gronden in eigendom bij de provincie) in relatie tot het totaal aan jaarlijkse baten. De provincie kan namelijk risico’s lopen inzake de waardeontwikkeling van gronden die op de balans staan. De omvang van de grondexploitatie is bij de Provincie gering. Dit betekent een klein risico voor de financiële positie. Dit kengetal is de laatste jaren stabiel rond de 4%.

Belastingcapaciteit

Een provincie heeft de mogelijkheid het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald. De belastingcapaciteit van provincies wordt berekend door het aantal opcenten in jaar t (het begrotingsjaar) te relateren aan het gemiddelde van het aantal opcenten van alle provincies in jaar t-1 en uit te drukken in een percentage.

Zeeland heft 89,1 opcenten van 2019 tot en met 2021 en heft met dit tarief in 2020 meer dan het landelijk gemiddelde (83,0). In het coalitieakkoord is opgenomen dat in 2022 het tarief weer zakt naar het niveau van 2018, namelijk 82,3 opcenten. Daarmee ligt het tarief dan weer onder het nu huidige gemiddelde tarief. In de paragraaf heffingen wordt nader ingegaan op het maximale tarief dat een provincie mag heffen. De onbenutte belastingcapaciteit voor het begrotingsjaar 2021 bedraagt € 14 miljoen. Dit betreft een stijging die ingezet kan worden vanaf 2022 en heeft dan betrekking op één begrotingsjaar.

De ratio’s in onderling verband bezien

De kengetallen netto schuldquote, netto schuldquote gecorrigeerd voor alle verstrekte geldleningen, de solvabiliteitsratio en het kengetal grondexploitatie hebben met name betrekking op de balanspositie van de provincie. Geen van deze kengetallen bevindt zich in een gevarenzone. Sterker nog, de kengetallen laten alle een positieve ontwikkeling zien, waaruit ook blijkt dat de Provincie een gezonde balanspositie kent. De zeer lage ratio grondexploitatie is een bevestiging dat de grondexploitaties een beperkte omvang kennen ten opzichte van de totale provinciale begroting en daarmee ook beheersbaar zijn voor waarde schommelingen.

De vreemd vermogenspositie is beheersbaar, en biedt zelfs ruimte voor groei indien dat noodzakelijk is. Daarnaast laat de ratio weerstandstandvermogen en ratio algemene reserve zien dat de algemene reserve ruimte biedt om niet voorziene tegenvallers te kunnen afdekken. Tezamen met de gezonde vreemd vermogenspositie geeft dat ook ruimte om die eventuele tegenvallers op dat moment ook daadwerkelijk te kunnen financieren. De Provincie is dus weerbaar om onverwachte zaken te kunnen opvangen.

De kengetallen structurele exploitatieruimte en de belastingcapaciteit hebben betrekking op de exploitatie. Uit de berekening van de kengetallen blijkt dat de structurele baten ruim voldoende zijn om de structurele lasten af te dekken, en dat er zelfs ruimte is om de structurele lasten te verhogen. De onbenutte belastingcapaciteit biedt bovendien ook mogelijkheden om de structurele baten verder te vergroten, mocht dat noodzakelijk zijn.

Bovenstaande uiteenzetting toont dat de financiële positie van de Provincie Zeeland beheersbaar en op orde is. De ratio’s voldoen in ruime mate aan de gestelde normen. Ten opzichte van voorgaande perioden heeft de financiële positie zich positief ontwikkelt, met name doordat de vreemd vermogenspositie is afgebouwd en de eigen vermogenspositie is gegroeid. Daarmee biedt de financiële positie ook ruimte om eventuele tegenvallers zelfs op structurele basis te kunnen opvangen.

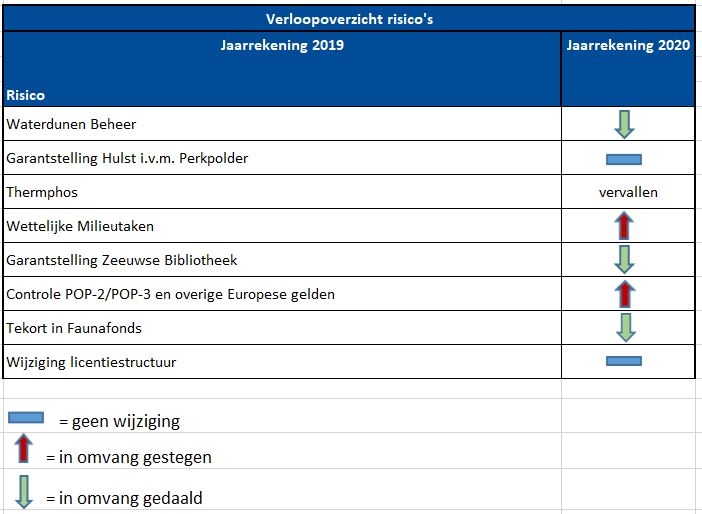

Risico’s worden gekwantificeerd op basis van de financiële impact en de kans van het risico. Per risico wordt allereerst de kans van optreden bepaald. Vervolgens wordt de financiële impact bepaald indien het risico zich zou voordoen.

Risico’s worden gekwantificeerd op basis van de financiële impact en de kans van het risico. Per risico wordt allereerst de kans van optreden bepaald. Vervolgens wordt de financiële impact bepaald indien het risico zich zou voordoen.