Deze paragraaf beschrijft de uitvoering van de financieringsfunctie door de Provincie Zeeland. Financiering houdt voor de Provincie in dat er voldoende liquide middelen in kas zijn om aan alle financiële verplichtingen te voldoen. Zeeland beschikt over overtollige liquide middelen die verplicht zijn gestald bij de Schatkist of andere decentrale overheden (gemeenten en waterschappen). Vanaf 2024 keert ZEH dividend uit waardoor de liquiditeit is toegenomen en verder toeneemt komende jaren. In deze paragraaf geven we naast de liquiditeitspositie inzicht in de rentebaten, het renteresultaat en de rentetoerekening.

Paragraaf Financiering

Beleid

Terug naar navigatie - Paragraaf Financiering - BeleidNaast de provinciale kaders gelden de wettelijke kaders die zijn vastgelegd in:

- Wet financiering decentrale overheden (Wet fido), https://wetten.overheid.nl/BWBR0011987/2013-12-15.

- Ministeriële regeling uitzettingen en derivaten decentrale overheden (RUDDO), https://wetten.overheid.nl/BWBR0012076/2014-12-30.

- Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV), https://wetten.overheid.nl/BWBR0014606/2019-07-01.

In deze kaders staan onder andere richtlijnen over het aangaan en verstrekken van leningen, evenals het verstrekken van leningen en garanties of afgeven van waarborgen voor de publieke taak. Uitzettingen of derivaten moeten een voorzichtig karakter hebben en niet zijn gericht op het ontwikkelen van inkomen door het lopen van overmatig risico. In de ministeriële regeling staat wat minimaal onder prudente uitzettingen en een prudent gebruik van derivaten moet worden verstaan. De voorschriften richten zich op de tegenpartij (debiteurenrisico) en op het type instrument (marktrisico).

Wijzigingen ten opzichte van beleid 2025

Er zijn geen wijzigingen in het beleid van 2026 vergeleken met het beleid van 2025.

Speerpunten

Terug naar navigatie - Paragraaf Financiering - Speerpunten- Zorgen voor de tijdige beschikbaarheid van de nodige financiële middelen.

- Beheersen van financiële risico’s.

- Minimaliseren van de kosten en optimaliseren van opbrengsten bij het beheren van geldstromen en financiële posities.

Kengetallen

Terug naar navigatie - Paragraaf Financiering - KengetallenKasgeldlimiet: € 28,3 miljoen.

Renterisiconorm: € 80,8 miljoen.

Beleidskader

Terug naar navigatie - Paragraaf Financiering - Beleidskader- Besluit Financieringsstatuut Provincie Zeeland 2022.

- Financiële verordening Provincie Zeeland 2017.

Schatkistbankieren

Terug naar navigatie - Paragraaf Financiering - SchatkistbankierenVanaf 2013 is de Wet verplicht Schatkistbankieren ingesteld. Dat houdt in dat de Provincie al haar overtollige liquide middelen moet aanhouden bij het Ministerie van Financiën. Dit kan in de vorm van een rekening courant of het plaatsen van (meerjarige) deposito’s. Onder voorwaarden mogen er ook leningen verstrekt worden aan medeoverheden, het zogenaamde onderling uitlenen. Sinds eind 2022 heeft Zeeland per saldo liquide middelen over, deze moeten verplicht aangehouden worden in de schatkist. Zeeland ontvangt over het saldo rente. Er kan niet geleend worden bij de schatkist. De belangrijkste voorwaarde is dat er geen lening mag worden verstrekt aan een decentrale overheid waarop de uitlener ook financieel toezicht houdt. Een provincie mag dus geen overtollige middelen uitlenen aan een gemeente binnen de provincie. Onder bepaalde voorwaarden mag afgeweken worden van verplicht schatkistbankieren, bijvoorbeeld om leningen en of garanties te verstrekken onder de noemer Publieke taak. De bevoegdheid om een lening of garantie te verstrekken onder de publieke taak is een bevoegdheid van Provinciale Staten. Dat wil zeggen dat deze altijd moeten worden voorgelegd aan Provinciale Staten ter besluitvorming. 80% van het dividend ZEH wordt ingezet voor het genereren van structureel rendement door het uit te zetten bij de schatkist of uit te lenen aan een andere decentrale overheid.

Risicobeheer vlottende schuld

Terug naar navigatie - Paragraaf Financiering - Risicobeheer vlottende schuldDe zogeheten ‘kasgeldlimiet’ stelt een grens aan de korte financiering (7% van het begrotingstotaal, totale lasten). Dit betekent dat we investeringen tot deze kasgeldlimiet mogen financieren met leningen die een looptijd hebben van maximaal 1 jaar, waardoor het renterisico van korte financiering beperkt wordt.

De maximaal toegestane financiering met kort geld in 2026 bedraagt ongeveer € 28,3 miljoen (7% van het begrotingstotaal van € 404 miljoen). Wij voldoen aan de kasgeldlimiet, we lenen op dit moment niet en de verwachting is dat dit de komende jaren niet nodig is.

Risicobeheer vaste schuld, renterisiconorm

Terug naar navigatie - Paragraaf Financiering - Risicobeheer vaste schuld, renterisiconormVoor de vaste schuld is in de Wet fido ook een norm beschreven, de zogenaamde ‘renterisiconorm’. De renterisiconorm is het maximaal toegestane renterisico over langlopende schulden (looptijd > 1 jaar). Een langlopende schuld wordt ook wel vaste schuld genoemd. Het renterisico op deze leningen is afhankelijk van:

- Het gedeelte van de vaste schuld waarvoor de geldnemer een wijziging van de rente met de leningsvoorwaarden niet kan beïnvloeden (renteherziening).

- Het gedeelte van de vaste schuld dat in enig jaar geherfinancierd moet worden door het aangaan van nieuwe leningen (herfinanciering).

In de Wet fido, artikel 1 h, wordt de renterisiconorm beschreven als een bedrag ter grootte van een percentage van het totaal van het begrotingstotaal van het openbare lichaam bij start van het jaar. Voor provincies is dit percentage 20% van het begrotingstotaal. Het begrotingstotaal voor 2026 bedraagt € 404 miljoen. De renterisiconorm voor Zeeland bedraagt vervolgens € 80,8 miljoen.

Omdat we vanaf 2022 niet meer lenen, wordt voldaan aan de renterisiconorm.

Verwacht rendement op uitzettingen

Terug naar navigatie - Paragraaf Financiering - Verwacht rendement op uitzettingenOvertollige liquide middelen moeten verplicht worden aangehouden in de schatkist. De rentevergoeding op de aangehouden middelen in de schatkist dalen sinds halverwege 2024 vanwege doorgevoerde renteverlagingen door de ECB. Dit heeft invloed op de renteopbrengsten op de lopende rekening bij de schatkist. In onderstaand overzicht zijn de te verwachten rentebaten opgenomen. In onderstaand overzicht is rekening gehouden met de ZEH dividendontvangsten in 2024 en 2025. Rentebaten over latere dividenduitkeringen worden pas geraamd indien de dividenduitkering ZEH is vastgesteld.

| Bedragen x € 1 miljoen | 2025 | 2026 | 2027 | 2028 | 2029 |

| Te verwachten liquiditeitspositie per einde jaar (inclusief vaste uitzetting ZEH dividend) | 286 | 211 | 161 | 141 | 115 |

| Te verwachten rentebaten (inclusief uitzettingen ZEH) | 5,7 | 4,4 | 3,7 | 3,1 | 2,4 |

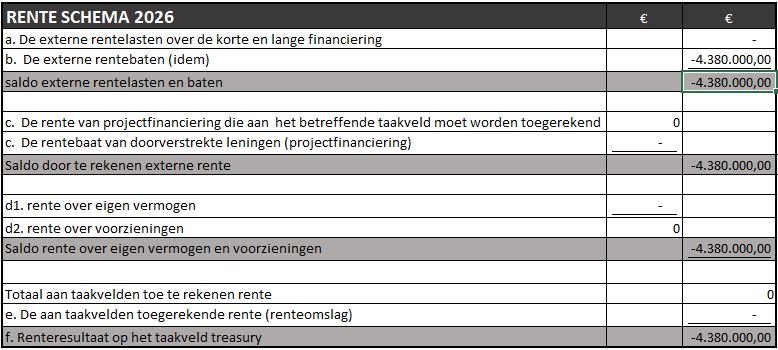

Rentetoerekening

Terug naar navigatie - Paragraaf Financiering - RentetoerekeningIn artikel 13 BBV is voorgeschreven dat de paragraaf financiering in ieder geval inzicht geeft in:

- De rentelasten.

- Het renteresultaat.

- De financieringsbehoefte.

- De manier waarop rente aan investeringen, grondexploitaties, en taakvelden wordt toegerekend.

De behoefte aan inzicht in de kosten op de taakvelden en de behoefte om de manier van verantwoorden van rente in de begroting en jaarrekening te harmoniseren, hebben er toe geleid dat in het wijzigingsbesluit Besluit begroting en verantwoording (BBV) is opgenomen dat de rentekosten aan deze taakvelden moeten worden toegerekend door een (rente)omslag. De commissie BBV adviseert het renteschema hieronder in de paragraaf Financiering van de begroting en jaarstukken op te nemen.

Overzicht verstrekte geldleningen

Terug naar navigatie - Paragraaf Financiering - Overzicht verstrekte geldleningenIn onderstaand overzicht zijn de uitzettingen opgenomen met looptijden langer dan 1 jaar. Middelen die worden aangehouden op de lopende rekening bij de schatkist zijn hierin niet opgenomen.

De uitzettingen bij de schatkist en decentrale overheden betreffen € 100 miljoen en zijn in 2024 weggezet. De dividenduitkering ZEH in 2025 van € 67,5 miljoen zijn voorlopig geplaatste op de lopende rekening bij de schatkist en zijn niet opgenomen in onderstaand overzicht.

Wachtgeldvoorziening van de voormalige Provinciale Stoombootdiensten (PSD). De middelen voor die voorziening zijn via een ‘cash-flow swap’ op lange termijn belegd. Rente en aflossingen op deze lening worden ieder kwartaal ontvangen tot en met 2028.

Stichting Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVN). Aan SVN is in totaal € 3 miljoen aan leningen bestemd voor stimulering duurzame woningverbetering. Deze leningen mochten tot en met 2013 worden uitgezet, daarna vloeien alle aflossingen terug naar de Provincie.

Tabel overzicht verstrekte geldleningen.

| Verstrekte geldlening | Stand ultimo (bedragen x € 1.000) | ||||

| Leningen uitgezet | 2025 | 2026 | 2027 | 2028 | 2029 |

| Langlopende leningen bij schatkist en decentrale overheden (stamkapitaal ZEH) | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 |

| Wachtgeldvoorziening PSD | 71 | 23 | 2 | 0 | 0 |

| Duurzaamheidslening woningverbetering aan SVN | 500 | 350 | 200 | 50 | 0 |

| Totaal | 100.471 | 100.373 | 100.202 | 100.050 | 100.000 |