Omschrijving (toelichting)

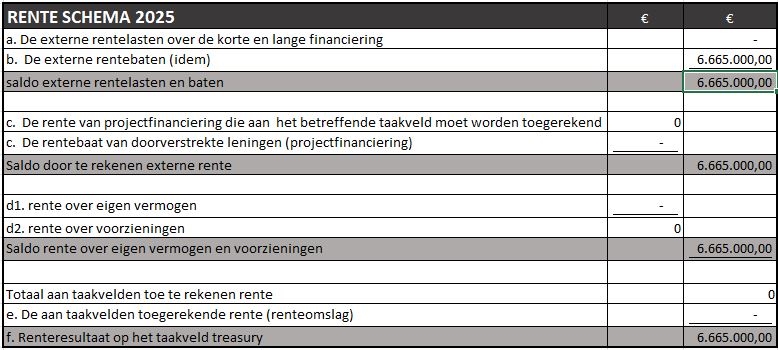

In 2025 hebben we een bedrag van € 67,5 miljoen ontvangen vanuit ZEH over het boekjaar 2024. In het afwegingskader voor de inzet van dit dividend is vastgelegd dat vanaf 2025 80% (€ 54 miljoen) van dit dividend wordt ingezet voor het genereren van structurele inkomsten. Eind 2025 is daarvan € 24 miljoen meerjarig weggezet in de vorm van langlopende leningen bij decentrale overheden. De rest mag tot en met juni weggezet worden bij decentrale overheden, als dat niet lukt wordt dit weggezet bij de Schatkist. De ontvangen rentebaten over 2025 zijn verwerkt in onderstaande tabel.

De overige overtollige middelen zijn op de lopende rekening schatkistbankieren gestald. De rente op schatkistbankieren is gedurende 2025 stapsgewijs verlaagd van 2,92% naar 1,93%. De rente op de lopende rekening kan dagelijks wijzigen maar volgt in grote lijnen de tarieven van de Europese Centrale Bank (ECB)

De middelen voor de Wachtgeldvoorziening van de voormalige Provinciale Stoombootdiensten (PSD) zijn via een ‘cash-flow swap’ op lange termijn belegd. Rente en aflossingen op deze lening worden ieder kwartaal ontvangen tot en met 2028.

Aan Stichting Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVN) is in totaal € 3 miljoen aan leningen bestemd voor stimulering duurzame woningverbetering. Deze leningen mochten tot en met 2013 worden uitgezet, daarna komen alle aflossingen terug richting de Provincie.

Tabel overzicht verstrekte geldleningen.